百利食品在北交所的IPO進程進入關鍵階段。根據公告信息,9月22日百利食品通過了廣東證監局的IPO輔導驗收,以及向北京證券交易所報送了向不特定合格投資者公開發行股票并上市的申報材料。

普通消費者對于百利食品還很陌生,是因為它的產品大多數藏在國產漢堡品牌店的后廚——它的主要產品是沙拉醬汁、調味醬汁、面包糠、調味粉等西式復合調味品,是華萊士、塔斯汀等連鎖品牌的供應商。

百利食品旗下的品牌包括“百利”、“味林”、“好味”、“金百樂”、“帆船”等等。

而多年以來大眾對于百利食品的認知度不夠高,除了它大多做B端餐飲生意外,還有一個原因是西式復合調味料的賽道中,已經擠滿了國際品牌的對手——知名品牌包括丘比、卡夫亨氏、味好美等等。而它們不僅與西式快餐巨頭合作,譬如在中國市場,麥當勞的供應商主要是味好美,而肯德基、漢堡王的醬料供應商主要是亨氏。另外,這些頭部國際品牌的產品也在中國大小商超的貨架上出售,賣給愛好西式餐飲的消費者。

界面新聞自線下零售監測機構馬上贏處獲悉,在2024年西式調味醬類目CR5(市場份額前5)的品牌統計中,卡夫亨氏與好侍(主要產品是百夢多品牌咖喱)兩大西式調味醬行業龍頭市場份額不相上下且同比均有所增長,其間競爭較為激烈。百利食品旗下品牌并未上榜,一個重要原因或許也是它主攻B端銷售,在C端零售很少,所占市場份額不多。

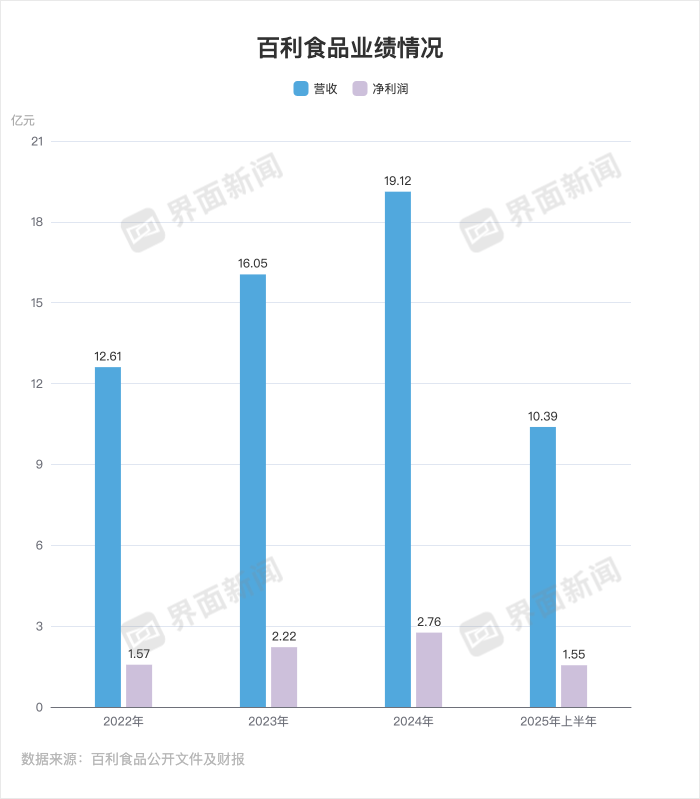

從銷售規模上看,百利食品的年營收已經接近20億元。

2022年至2024年,百利食品營收分別達到12.61億元、16.05億元和19.12億元;同期歸母凈利潤分別為1.57億元、2.22億元和2.76億元。在2025年上半年,這家公司的營收達到10.39億元,歸母凈利潤為1.55億元。

這已經悄悄逼近一些中式調味料上市大公司的銷售體量。作為對比的是,主做中式復合調味料的天味食品在2024年的營收為34.76億元,主做醬油的千禾味業同期營收為30.73億元,而恒順醋業同期為21.96億元。另外,以包括炸雞醬料、披薩醬料、裹粉為主的復合調味料起家的寶立食品,2024年復合調味料業務的營收是13億元。

作為主要供給餐飲端的調味料公司,百利食品的崛起也有賴于下游連鎖餐飲規模的爆發,而某種程度上比走上家庭餐桌的中式調味料更加明顯。

除了華萊士和塔斯汀,百利食品的主要客戶還包括好利來、鮑師傅、瀘溪河、85°C、九毛九等大型知名餐飲、烘焙品牌企業;沃爾瑪、麥德龍、大潤發、盒馬鮮生、Costco(開市客)等大型連鎖或高端超市,以及叮咚、樸樸、美團旗下小象超市等新興電商零售平臺。

界面新聞在百利食品的公開轉讓說明書中注意到,2024年1-7月,塔斯汀、華萊士分別向百利食品采購0.65億元、0.33億元的醬汁類調味品和粉體類調味品,合計占總營收的8.9%。而同期百利食品的前5大客戶的銷售占總營收比例為12.45%。

這樣看來,百利食品的大客戶銷售占比情況也低于行業水平,一定程度上避免了大客戶依賴的風險。

作為對比的是,主營業務同樣包括西式復合調味料的寶立食品,在2022年至2024年,包括百勝中國在內的前5大客戶的銷售占比分別達到了27.78%、31.09%和29.85%。

值得注意的是,盡管百利食品的大客戶依賴程度在行業中并不算高,但它在資本市場的預期,仍很大程度上來自下游連鎖餐飲大客戶的背書——國產漢堡們是否能爆發且穩定發展,也決定配料生意的天花板有多高。

界面新聞查詢窄門餐眼數據顯示,目前塔斯汀的全國門店數量在今年8月已經超過1萬家,總數在10105家左右;華萊士的全國門店則接近2萬家,總數在19679家左右。2012年成立的塔斯汀在資本的助推下,3年時間的門店凈增數量超過了8000家,擴張速度在西式快餐領域也處于頭部梯隊。而華萊士則依托下沉市場,成為本土漢堡品牌的“隱形冠軍”。

作為這兩個連鎖品牌的主要供應商,百利食品顯然也吃到了其爆發式增長的紅利。因為在西式復合調味料市場中,丘比、卡夫亨氏及味好美仍占據主導地位,且與百勝中國、麥當勞等巨頭品牌有較為長期穩定的關系,而百利食品想要憑借性價比與本土化服務在國產替代中出頭,選擇國產漢堡品牌則是一個有效路徑。

下游連鎖品牌爆發帶動上游供應鏈企業沖擊資本市場的故事,其實已經在連鎖咖啡和茶飲的供應商中上演了一遍。譬如做飲品甜點配料的寶立食品、“植脂末大王”佳禾食品、果汁原料生產商田野股份、以及奶油果醬等配料生產商立高食品已經成功上市。

但下游大客戶并非“養老保險”,一些企業在上市后,競爭力不足和面臨轉型的危機也在顯現。

比如田野股份在2024年起陷入“增收不增利”局面,凈利潤同比下滑71.1%;2025年上半年延續這一趨勢,凈利潤同比下跌38.8%。主要是由于原材料價格波動,以及客戶集中度較高,客戶需求變化也帶來產品結構的調整。

而佳禾食品受到茶飲行業“去植脂末”趨勢的沖擊也比較大,2024年其核心產品粉末油脂(植脂末)收入同比下滑39.82%,當年的整體營收也下滑18.68%,這也是上市以來首次出現負增長。為了應對危機,佳禾食品也開始啟動咖啡擴產和技術升級的轉型。

由此可見,國產漢堡等大客戶也并非百利食品的競爭護城河。而行業的風險在于,塔斯汀、華萊士在未來幾年是否能延續爆發勢頭也是要打上問號——華萊士、塔斯汀的一些門店近年來也被頻頻曝出食品安全問題,加上整體餐飲行業消費低迷,且門店呈現“大開大關”的激烈競爭態勢下,其發展勢頭以及背后配料供應商的資本化之路,仍有待市場檢驗。