冷鏈新聞

冷鏈新聞 企業新聞

企業新聞 展會新聞

展會新聞 物流新聞

物流新聞 冷鏈加盟

冷鏈加盟 冷鏈技術

冷鏈技術 冷鏈服務

冷鏈服務 冷鏈問答

冷鏈問答 網站首頁

網站首頁 冷鏈新聞

冷鏈新聞【品牌盤點】扒一扒奈雪的茶背后的數據

丨主打“茶飲+烘焙”雙產品線

公司經營的旗艦品牌“奈雪的茶”是國內領先的高端現制茶飲連鎖店。該品牌瞄準年輕客群,尤其是年輕女性,首創“茶飲+軟歐包”雙產品模式,通過連鎖門店銷售 以鮮奶/鮮果/茶葉為主要原料的高端現制茶飲及烘焙產品,并致力于打造舒適、放松的城市休閑第三空間。2015 年成立以來,公司采取直營模式擴張,截至目前共有556間門店,門店網絡覆蓋中國內地29個省級行政區,進入約70個城市,并已將業務 拓展至香港特區及日本,為國內覆蓋范圍最廣的高端現制茶飲品牌。以 2020 年全部產品(包括烘焙等交叉銷售產品)零售價值計,公司市場份額為 3.9%,排名第七;在高端現制茶飲行業中市場份額為 18.9%,排名第二。

奈雪的茶門店擴張為主要驅動。公司 2020 年營收為 30.57 億 元,同比增速為+22%。其中奈雪的茶品牌貢獻了營收的93%,為公司最主要的營收 來源,副品牌臺蓋及其他貢獻收入較少;主營業務之外,受益于疫情下的增值稅減 免及政府補助,公司獲得其他收入(并非主營業務中的其他收入)2.06 億元,相比前兩年大幅提高。公司營收增長主要驅動為奈雪的茶茶飲品牌門店擴張,2019/2020 年門店同比凈增分別為 172 家/164 家,門店增速分別為+111%/+50%。從產品結構 看,2020 年奈雪的茶品牌營收中,現制茶飲/烘焙/其他產品占比分別占比 76.0%/21.8%/2.2%,2020 年主要受到疫情影響,到店消費客戶占比下降,導致烘焙 產品銷售占比有所下滑。

奈雪茶飲 SKU 由 25 款常售產品+數款季節性產品組成

2021 年 3 月 23 日奈雪推出“霸氣玉油柑”,廣受消費者好評, 在茶飲銷量中占比達 20%。

烘焙 SKU 在 25-30 款之間,依托雙產品線實現高客單價。奈雪平均 1-2 周即推出一款新品:下圖我們可以看到2020 年喜茶/奈雪的茶推新數量對比。

2021年1-5月奈雪共推出了15款新品:

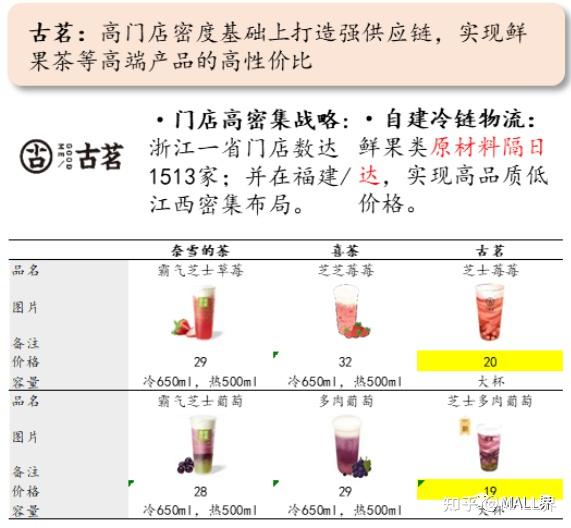

再來看下相似產品不同品牌的定價情況:

另外同步茶飲品牌傾向與其他品牌聯名營銷,通過聯名觸達聯名品牌的目標客戶群,實現交叉營銷。

各主要品牌的成熟門店模型,奈雪的茶標準店投資回報期要10.2個月,PRO店約6.1個月,就標準店來說回收期略長。

奈雪門店2018-2020年單店日均銷售額、日訂單量、客單價等都出現了一定下滑。

公司整體經營利潤率呈下滑趨勢(當然疫情也有一定影響),奈雪的茶/臺蓋經營利潤率 2020 年有所下滑。

丨賽道概況:新茶飲行業

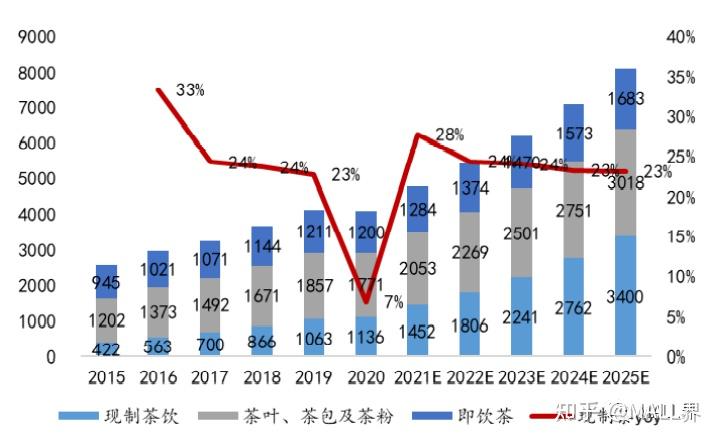

茶飲是中國非酒精飲品(包括現制飲品)中的最大品類,且仍維持著高速增長,在 中國具備悠久的歷史和廣泛的群眾基礎。按零售消費價值計,中國茶市場規模由 2015 年的 2569億元人民幣增長至2020年的約4107億人民幣,年化增長率為9.8%,在中國非酒精飲品市場中占比達到 33.3%,預計未來增速將進一步提高。基于歷史 /文化/地理形成的茶飲消費偏好具有高穩定性/持續性,與多種多樣的休閑服務業態 結合,已經融入了各地居民的日常生活。

現制茶飲經歷了三個發展階段,2016 年至今為新茶飲時代。

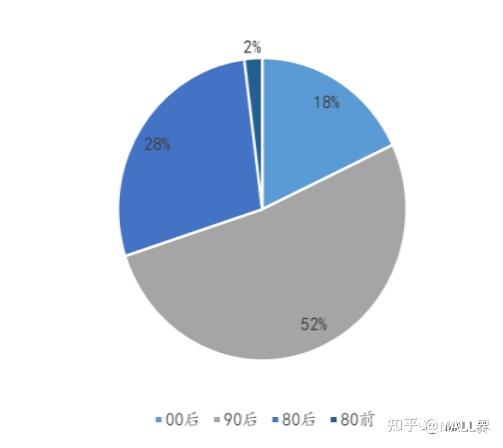

以女性消費者為主,男性占比呈擴張趨勢:

90 后消費占比占比達 70%:

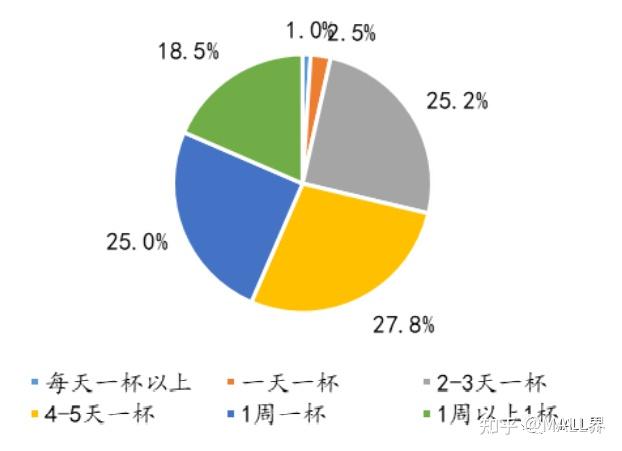

現制茶飲消費高頻/粘性強:超過 53%的消費者每周消費在 2 杯及以上,現制茶飲成為年輕一代的生活方式。

現制茶飲行業持續高增,市場規模已逾千億。

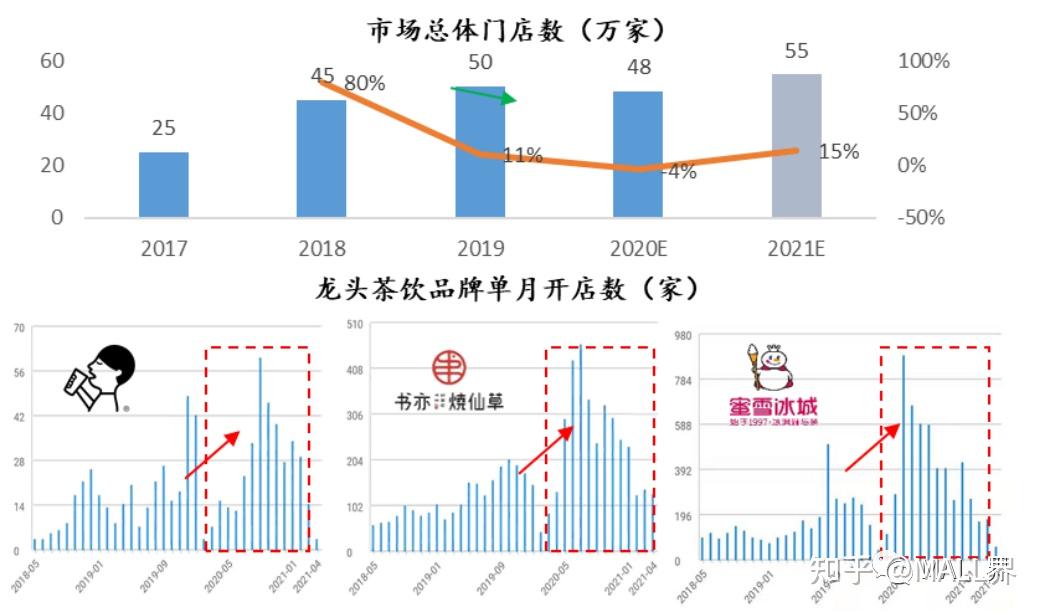

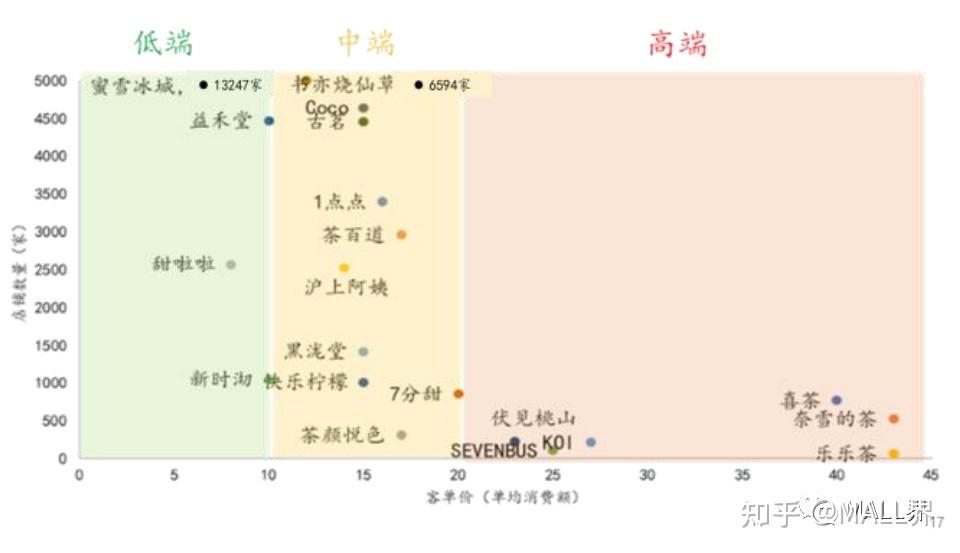

截至 2020 年全國茶飲門店數達 48 萬家,規模最大的低端茶飲龍頭“蜜雪冰 城”門店數突破 1.2 萬家,門店數占比僅為 2.7%,市場份額在 10%左右;前五大現制茶飲品牌門店數占比約為 6.2%,市場集中度總體上仍較低。但目前行業已經經過 了粗放式發展階段,開始全面品牌化,頭部品牌門店數量上與中小品牌拉開差距, 規模效應日益彰顯。尤其是 2020 年新冠疫情后,一方面是經營水平較差的大量茶飲 企業停業/倒閉,行業整體門店數下滑;而另一方面,頭部茶飲品牌加速擴張,行業 集中度不斷提高,馬太效應凸顯。

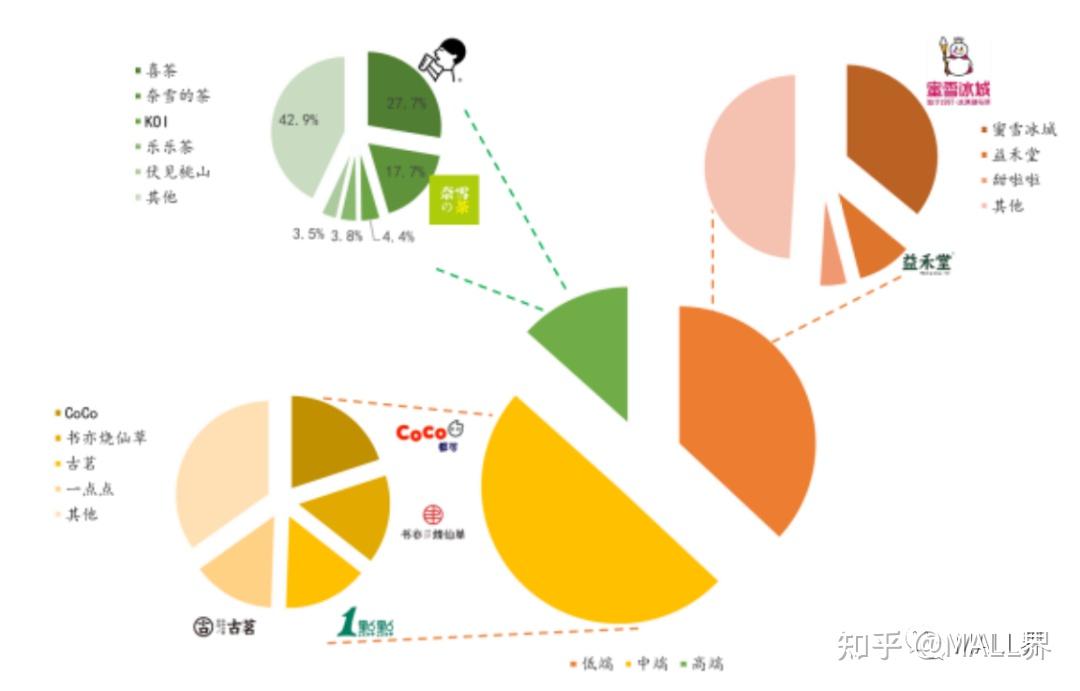

低端/高端現制茶市場龍頭強勢,中端多品牌形成激烈卡位之勢。拆分為低/中/高端 市場來看, 1)低端市場:目前蜜雪冰城門店數遙遙領先,門店數達 13000 家以上, 益禾堂/甜啦啦門店數分別為 4610 家/2570 家,規模梯度明顯;蜜雪冰城市場份額約 30%-40%。2)中端市場:為現制茶飲行業最大的細分市場,2020 年市場規模占比 達 49%;該價格帶品牌眾多;書亦燒仙草/CoCo/古茗/茶百道/滬上阿姨等 10 余個品 牌門店數在千家以上,新品牌迭出,各品牌激烈卡位;目前 CR3 約 50%。3)高端 市場:國內約有 3400 間高端現制茶飲店,其現制茶飲均價不低于 20 元;100 個連 鎖高端現制茶飲品牌,在全國經營約 2500 家連鎖高端現制茶飲店。當前,根據市場 份額排序的高端現制茶 TOP5 品牌分別為喜茶/奈雪的茶/KOI/樂樂茶/伏見茶山,CR5 達 55%,其中喜茶/奈雪的茶市場份額遙遙領先。

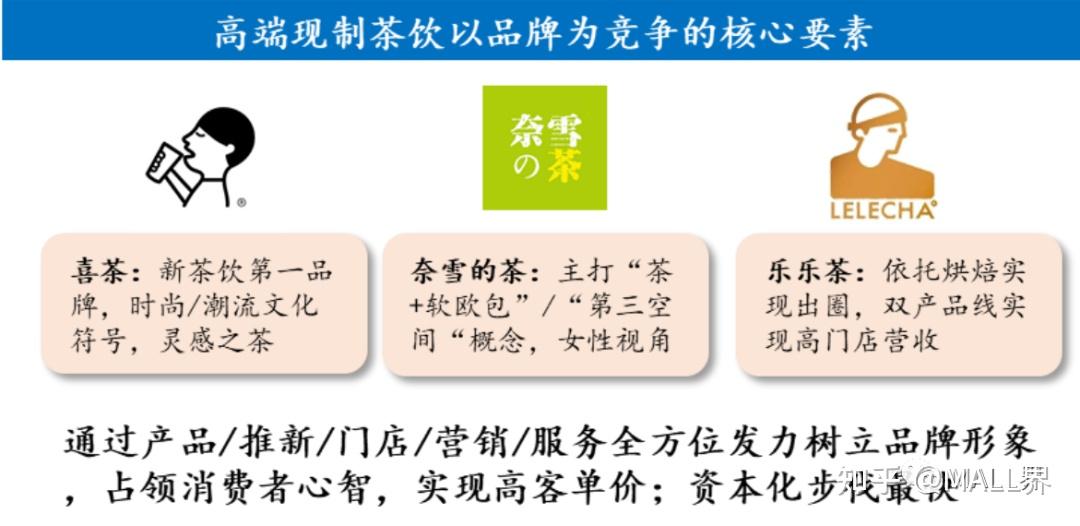

高/中/低三個價格檔形成差異化競爭。1)低端市場:依托加盟模式快速擴張,搶占 下沉市場;選址主要集中在商業街/學校等人流量大的區域;頭部企業依托規模效應 /供應鏈實現極致性價比。2)中端市場:各品牌打法各異,競爭呈區域化/差異化, 主要競爭策略包括區域加密形成區域內的規模效應,以及深耕細分品類,打造品類 龍頭。3)高端市場:主要依托直營模式擴張,門店仍主要集中在一二線城市,選址以核心商圈/購物廣場的黃金鋪面為主,通過產品/推新/場景/營銷等全方位發力形成 品牌護城河,占領消費者心智,進而形成品牌溢價。目前喜茶/奈雪的茶在品牌知名 度/門店覆蓋范圍上已經與其他高端品牌拉開差距,同時開始依托品牌勢能推動業態 多元化/品類外拓;受到資本青睞,借力資本市場進一步鞏固市場地位。

中國現制茶飲低/中/高端市場代表品牌競爭策略:

中端現制茶飲競爭策略多樣,主打性價比/差異化/區域深耕:

此外,餐飲品牌開發茶飲品牌/零售業態兼營茶飲成為行 業趨勢,近年來湊湊/海底撈/呷哺呷哺/肯德基/麥當勞/小龍坎等餐飲品牌均有現制茶 飲產品甚至子品牌推出;具有 2000 余家連鎖超市的便利蜂入局茶飲,在連鎖店中開 設 7 平米飲品站,取名“不眠海”;“郵氧的茶”奶茶店在福建福州市的郵政大藥房下開張(此前中國郵政已在廈門試水咖啡業態)。

餐飲品牌的跨界入局,對茶飲競爭格局也有較大影響。

冷鏈服務業務聯系電話:13613841283

標簽:

食品安全網 :https://www.food12331.com

上一篇:奈雪的茶哪款好喝?1