冷鏈新聞

冷鏈新聞 企業新聞

企業新聞 展會新聞

展會新聞 物流新聞

物流新聞 冷鏈加盟

冷鏈加盟 冷鏈技術

冷鏈技術 冷鏈服務

冷鏈服務 冷鏈問答

冷鏈問答 網站首頁

網站首頁 冷鏈新聞

冷鏈新聞奈雪的茶來了!單店營收是星巴克兩倍,值得買嗎?

在一次又一次的辟謠后,奈雪的茶沖擊IPO的事,終于成了。

6月6日,港交所信息顯示,“奈雪的茶”已通過上市聆訊。

這意味著,這家在高端茶飲界市占率僅次于喜茶的二號巨頭即將上市,成為“新式茶飲第一股”。

大概從2018年開始,伴隨著喜茶、奈雪的茶、茶顏悅色等品牌的不斷走紅,“新式茶飲”這個詞開始冒了出來,而在以前,我們會把這些賣現制飲品的,統稱為“奶茶”。

不知道是商家為了提高B格,還是媒體們的自由發揮,總之,在消費主義浪潮引導下,“新式茶飲”這一新名詞就開始出現了。

在喜茶、奈雪的茶等一批網紅品牌出現前,奶精、甜味劑混合而成的奶茶,才是市場上的主流,隨處可見的門店,親民的價格,深受學生群體的喜愛。

但同時,低廉的價格、低端的品質,卻死死限制著傳統奶茶消費人群和場景。

看到學生模樣的人拿著杯奶茶,你會覺得很正常,但換成個白領,如果手中拿的不是咖啡而是奶茶,你可能會覺得很違和。

以前,傳統奶茶一直無法突破“低幼化”的圈子,直到2015年,一批高價、高質茶飲品牌的出現,改變了這個情況,因此2015年也被稱為新式茶飲的元年。

按照《2020新式茶飲白皮書》中的定義,新式茶飲是指采用優質茶葉、鮮奶、新鮮水果等天然、優質的食材,通過更加多樣化的茶底和配料組合而成的中式飲品。

相較于傳統奶茶,新式茶飲更強調在原材料選擇、研發制作、門店運營以及空間體驗上的升級和創新,從而打造獨特的品牌文化,并提升品牌價值。

我國茶飲的歷史變遷 來源:Frost&Sullivan

發展了30年,我國的茶飲行業經歷了3代變遷:

1) 第一代低端茶飲店原料成分主要以奶精、茶粉為主,口感單一,而且也不夠健康,單價在10元以內。

這類門店以夫妻、家庭店為主,數量已經不多了,一般開在學校、縣城周邊,屬于我們的兒時回憶。

2) 第二代中端茶飲開始注重食材的升級和豐富性,添加罐頭水果、果醬、茶包等,門店仍以外帶的街店為主,價格多在10~20元之間,品牌包括蜜雪冰城、1點點、CoCo等。

3)第三代高端現制茶飲,以喜茶、奈雪的茶、樂樂茶等為代表,從產品創新(添加鮮奶、奶蓋、新鮮水果)、打造社交空間、品牌營銷等方面引領行業發展,開創了現制茶飲新模式。

我國消費市場龐大,收入差距、人口年齡等因素導致不同階層的消費水平存在明顯差異,形成了所謂的消費分層現象。

一二線城市人群消費能力強,追求社交和個性化消費,關注產品品質和特色,對價格不敏感。

同時,借助微信、小紅書、微博等社交媒體平臺,一批誕生于二線城市的新興網紅品牌也在迅速崛起,如長沙的茶顏悅色、成都的茶百道、南京的伏見桃山等。

而部分三四線城市及鄉鎮等市場的消費者仍以追求性價比為主,這也給了蜜月冰城、益禾堂等低價品牌很大的發育基礎。

消費分層現象,給各價格帶品牌都帶來了廣闊的空間,其中,高端茶飲增速最快,過去5年的復合增速超過70%,中低端由于基數原因,增速相對較為緩慢。

高、中、低端茶飲市場規模(十億元)及增速來源:灼識咨詢

以奈雪的茶為例,這家2015年成立的網紅奶茶店增勢迅猛,2017年底還只有44間門店,如今已在國內70多個城市以及日本大阪開出556家直營門店。

2018年至2020年,奈雪的茶以兩天開一家新店的速度迅速擴張,總營收也是節節攀升,三年分別達10.9億元、25.0億元、30.6億元。

快速擴大的市場,自然也受到了資本的瘋狂追逐,高瓴、紅杉等大資本也強勢進入,大有圈地跑馬的意味。

整個2020年,超過40億人民幣進入了新式茶飲市場,除了奈雪的茶和喜茶兩大頭部品牌外,更多腰部品牌也得到資本垂青,如古茗、七分甜等。

資本的瘋狂助力,也引發財經圈從去年底就不斷討論一個問題,“喜茶、奈雪的茶、蜜雪冰城,誰會率先上市?”。

如今答案揭曉,奈雪的茶成為了這個幸運兒。

新式茶飲,到底賺錢嗎?

大眾的印象中,總覺得現制奶茶是個暴利行業,便宜的奶精、添加劑、輔料、塑料杯等,就構成了一杯奶茶的全部成本。

以至于今年初,茶百道、CoCo、益禾堂、1點點等品牌發布漲價公告的時候,引來網友們一片罵聲。

而事實真是如此嗎?我們通過奈雪的茶招股書及公開資料,來對現制茶飲的單店經營情況做個分析。

材料成本:高端現制茶飲多采用天然的高品質原料。

以多肉葡萄為例,一杯500ml的多肉葡萄價格為29元,原材料成本8~10元,占比約為30%。

其中奶蓋成本最高,需要3~4元,不過,這一層兩三厘米的奶蓋,也成了整杯茶飲中最精華的一部分。

在奶蓋還未流行的時代,一杯售價10元的奶茶成本可能不超過3元,添加了奶蓋之后,一杯茶可以賣到20元以上。

奶蓋成本高,是因為其中奶油、芝士奶酪、煉乳等成分沒有更廉價的替代品,相關市場也引發越來越多的乳企參與競爭。

很長時間里,奶茶是沒有奶的,連起來繞地球好幾圈的杯裝奶茶和隨處可見的街頭奶茶店,養肥的是奶精(植脂末)企業。

不久前上市的佳禾食品,就是家奶精巨頭企業,下游客戶包括CoCo、85°C、滬上阿姨、古茗等茶飲品牌。

產品分類營收及占比 來源:佳禾食品招股書

不過,其奶精(植脂末)占營收的比重卻在逐年下降,香飄飄、統一等客戶的采購金額也不斷縮水,這與強調原料新鮮、健康的新式茶飲崛起,不無關系。

一家茶飲店用什么茶、什么奶、什么水果、什么原料,如今都是定義這個茶飲品牌的關鍵要素。

在這個內卷的時代,各大茶品品牌也絲毫不敢怠慢消費者,紛紛選擇高品質原料,這也就導致了材料成本居高不下。

年初各品牌漲價的背后,其實是不斷飆升的成本。

這波漲價潮,從年初大宗商品價格上漲,到上游供應鏈漲價,再到現在,漲價的風波來到了品牌端。

原物料、原紙、塑料PP粒子、PE粒子等價格持續上揚,直接增加了產品成本,導致很多品牌難以承受,不得不相應上調價格。

另外,為了保證原材料品質,同時控制成本,茶飲龍頭品牌會選擇深入上游供應鏈,自建茶園、果園并參與源頭農產品培育。

比如,喜茶就和上游茶園簽訂獨家協議,出資改良土壤、改進種植和制茶工藝;在自有基地種植全新品種草莓;在貴州梵凈山自建有機茶園等。

未來茶飲品牌間的競爭,不光是產品、服務、營銷、渠道的競爭,也是供應鏈的競爭。

員工成本:流水線作業。

茶飲門店員工一般每家店25人左右,采用8小時輪班制,店內分工明確,以流水線作業完成一杯茶飲的制作,每分鐘大概可制作1.5杯。

茶飲制作流程

根據奈雪的茶披露的數據,員工成本占單店收入的比重約為16%左右,并呈現小幅下降趨勢。

租金成本:高端茶飲品牌多選擇客流量較大的商圈。

與傳統街邊奶茶店不同,高端新式茶飲更加注重打造茶飲門店內的第三空間,即通過門店融入獨特設計,營造溫暖、舒適、休閑輕松的氛圍和體驗,因此,其門店通常選擇購物中心、商場等大型人流密集區。

奈雪的茶門店照片 來源:奈雪的茶官網

以奈雪的茶為例,常規門店主打“茶飲+軟歐包”的理念,主要開在商場,場景以休閑聚會、約會、下午茶為主,面積通常在180-350平米之間,單店面積在高端茶飲品牌中較大,可容納50-120位賓客。

門店風格偏小清新,均融入藝術元素,經過精心設計,營造溫暖舒適、休閑輕松的氛圍,打造現代精致生活體驗。常規店門店后廚設有烘焙區域,通常配置2-3個烘焙爐。

選擇區位的不同,租金價位也不相同,奈雪通常選擇擁有室外展示空間的一樓門店,而喜茶和樂樂茶多選擇商場內部。

此外,龍頭品牌憑借已經積累的資源更容易獲得優越位置和更便宜的租金成本,喜茶、奈雪等品牌有很強的引流能力和租金議價能力。

奈雪已在頭部50家購物中心中的28家開設門店,與購物中心良好的合作關系,使得其租金成本一直占比較低且呈下降趨勢,租金費用率約為12%~15%左右。

通過對成本的分析,我們就能知道新式茶飲和傳統茶飲的三大區別:

1) 優質原料

在原材料的選擇上,新式茶飲大多選用優質茶葉、鮮奶和新鮮水果等,而傳統現制茶飲大多使用茶包、奶精、糖精、水果罐頭等,因此產品的口感和健康度有大幅提升。

2) 面積大而精致的門店

相比傳統現制茶飲門店,新式茶飲的在門店裝修和空間體驗上有顯著升級,奈雪的茶的精致風、喜茶的簡約中性風都強化了消費者對品牌形象的認知。

而且新式茶飲的店均面積顯著高于傳統現制茶飲,大多附有座位區,可供消費者等待和休息。

3)品牌文化塑造

新式茶飲品牌注重品牌文化的塑造和傳遞,具備較強的品牌影響力,消費者認可度較高。

觀察下來,高端新式茶飲品牌的理念其實跟星巴克更為類似,通過標準化的優質產品或服務吸引消費者,再通過品牌宣傳占領消費者心智,增強客戶粘性。

因此,我們將奈雪的茶和星巴克的單店情況做個對比,來看一下新式茶飲門店的營收和成本情況。

星巴克、奈雪的茶單店模型對比 來源:招股書

奈雪“茶飲+軟歐包”搭配的戰略,成功實現了高客單價,平均43元/單的價格,高于星巴克的41元和喜茶40元。

日均單量上,茶飲由于更符合國人的口味習慣,奈雪的日單量明顯超過星巴克,反映到營收上,奈雪普通單店的年營收超過千萬,接近星巴克的兩倍。

但在成本端,星巴克更具優勢,相似的店鋪面積下,由于星巴克所需人員數量較少,人員成本較為節省;此外,星巴克品牌效應更強,租金上更有優勢,能夠以較低的單量維持較高的門店經營利潤率。

相比之下,奈雪目前的人員及租金成本高企,第三空間的大店模式下需要維持極高的單量,對門店選址、產品更新等方面提出較高要求。

最后再算上些雜七雜八的費用,如水電、裝修折舊、配送費、低值易耗品等等,星巴克的門店經營利潤率可達35.9%,奈雪門店利潤率稍低,為22.2%。

可見從單店經營層面,國內的高端茶飲雖然同星巴克這種世界級巨頭還有不小差異,但依然能維持不錯的盈利水平。

當你只有一家門店的時候,賺錢是很容易的,但如果你擁有的是一家旗下門店超過500家的餐飲集團,那賺錢就未必容易了。

2018年、2019年,奈雪的經調整后凈虧損分別為5658萬和1173.5萬元,2020年前9個月盈利為448.4萬元。

這樣的表現,似乎有悖于我們對飲品行業的傳統認知,說好的暴利呢?

咱們排除單店的因素,以一家公司的角度來分析各項成本占收入的比重,就能發現其中的原因。

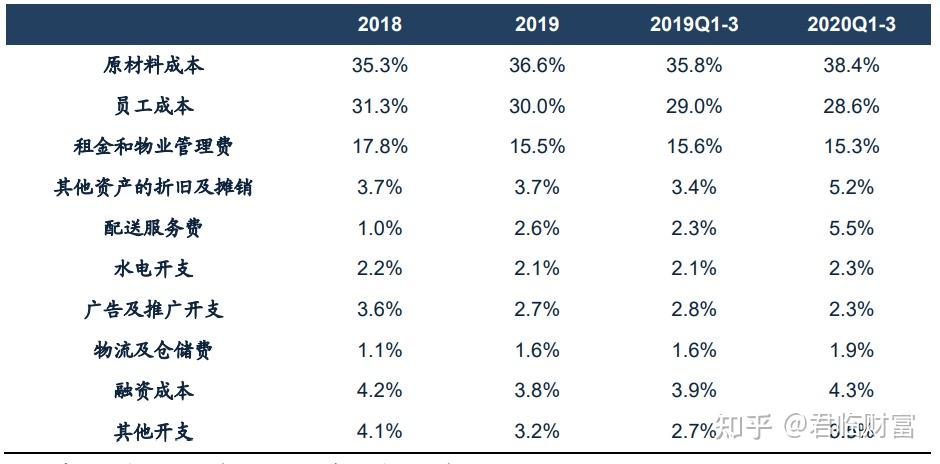

奈雪的茶各項成本費用占收入比重

奈雪總體的原料成本與單店數據差異不大,主要的區別來自員工成本、廣告、融資成本及其他開支等。

以2019年為例,廣告及推廣開支、物流及倉儲費、融資成本、其他開支合計占收入 11.3%,人員上,公司總部還包括中高級管理人員、銷售人員、研發人員等,導致員工成本較高;此外,每兩天開一家分店,也產生了大量開辦費用。

因此,雖然奈雪成熟單店盈利能力很強,但受到總部費用和新店開辦費用拖累,總體盈利水平很差。

較高的產品價格并未給公司帶來豐厚的回報,而昂貴原材料、總部人工及運營成本,悄悄吞噬了門店的盈利,作為新式茶飲的龍頭,這樣的數據不太能令人滿意。

奈雪的茶香港IPO,只是打響了新式茶飲登陸二級市場的第一槍,其直接競爭對手喜茶,以及被譽為“茶飲界拼多多”的蜜雪冰城,預計也會在不遠的將來相繼上市。

整體來看,新式茶飲是一條“內卷化”的賽道,坡很長,但是雪并不厚。

原料高價、競爭激烈、價格敏感等因素,導致業內公司都無法達到較高的利潤率水平。

作為消費者,君臨非常喜歡奈雪的產品;

但作為投資人,君臨不會考慮買入。

冷鏈服務業務聯系電話:13613841283

標簽: