冷鏈新聞

冷鏈新聞 企業新聞

企業新聞 展會新聞

展會新聞 物流新聞

物流新聞 冷鏈加盟

冷鏈加盟 冷鏈技術

冷鏈技術 冷鏈服務

冷鏈服務 冷鏈問答

冷鏈問答 網站首頁

網站首頁 冷鏈新聞

冷鏈新聞深扒奈雪的茶家底:營收30億仍虧損,現制茶飲能賺錢嗎?

現制茶飲第一股奈雪的茶在資本市場的表現,給獲得巨額資本加持,期待上市的現制茶飲全行業,帶了一個令人沮喪的頭。

文|海豚社

6月30日,奈雪的茶在港交所成功上市,成為全球現制茶飲上市第一股。

聽上去很美,但是奈雪的茶上市即破發,截止7月13日,每股16.64港元,跌幅達15.9%,總市值為285.4億港元。

實際上,奈雪的茶上市表現不及預期,是投資方看到了奈雪招股書,現制茶飲企業真實的經營情況足夠勸退投資者們:營收增長的同時,虧損一直沒收窄;店越開越多,單店銷售額卻下降;成本和費用長期占營收大頭,毛利長期低位,遠低于星巴克……

有觀點認為,奈雪的茶迫不及待的上市,就是投資方和創始人的不得不為的無奈之舉——公司不賺錢,不早點上市退出,更待何時?

實際上,和奈雪一樣聚焦高端茶飲的喜茶,最新一輪的融資之后,估值已經600億元,這個數字比2020年3月C輪融資時得160億元的估值,飆升了3.75倍——喜茶的投資方中,有IDG資本、美團龍珠、高瓴資本、紅杉資本以及騰訊等巨頭和頭部投資機構。顯然,他們期待喜茶上市之后,比當下600億的估值更加值錢。從奈雪的今天來看,資本市場對現制茶飲第一股并不感冒,他們的愿望能不能實現,還有待觀察。

現制茶飲到底能不能規模化盈利?奈雪的長期虧損,是其自身經營不善,還是現制茶飲商業模式注定難以盈利的縮影呢?

海豚智庫分析師詳細分析奈雪的茶的家底,回答這些問題。

01

經營狀況一覽:門店增加,規模效應顯現了嗎?

理論上說,連鎖經營的公司,隨著規模的擴大,固定成本的攤薄,規模效應顯現,利潤就能慢慢提升。

然而,海豚智庫發現,已經經營了6年的奈雪,隨著門店數量的擴張,單店的日訂單量,單點銷售額卻呈下滑趨勢,沒體現出規模效應。

經過六年的發展,奈雪的茶已經擁有中國最廣泛的高端現制茶飲門店網絡。截至2020年底,奈雪的茶已有門店491家,門店多分布在一線、新一線和二線城市。2019年奈雪的茶門店數量增長最快,全年增開173家門店,同比增長110.97%;在2019年門店的增加中,二線城市和新一線城市增長最快,二線城市增長近五倍,新一線城市增長近一倍。

但是,2020年門店數量增長率僅為50.13%。可以看出奈雪的茶,門店擴張的步伐在逐步放緩,并且市場布局逐步“下沉”到二線城市了,有觀點認為,這是一線城市市場近飽和的結果。

然而,奈雪的店越開越多,奈雪的平均茶單店銷售額和同店銷售額,及利潤,卻在不斷下降。 這被視為奈雪的茶近年持續虧損的原因之一。

伴隨著大規模擴張,奈雪的茶平均單店日訂單量在2018至2020的三年間,從716單下滑至642單,繼續下滑至2020年的470單。2019年同比減少了10.34%,2020年同比減少了26.79%。

平均單店的日銷售額也在不斷下降,從2018年的每店每日3.07萬元下降至2020年每店每日2.02萬元。

奈雪定位偏高端,客單價在同業偏高,每筆訂單平均銷售價值基本保持在43元左右,高于現制茶飲市場均值35元。

對比2019年和2020年的同店銷售數據,利潤率和同店銷售額均有所下滑。2020年同店銷售額相比于去年減少了21.47%。2020年同店銷售利潤相比于去年減少了49.44%。

從2019年到2020年的數據對比來看,擴充門店和疫情的沖擊對二線城市的銷售額和利潤變動影響最大,同店銷售額減少了36.84%,同店利潤下降了59.02%。

02

財務業績一覽:營收增長,虧損持續,資不抵債

隨著開店速度放緩,奈雪的茶營業收入增速也在下降,但總體保持增長。但是,奈雪的茶前期所投入的巨額資金并沒有帶來規模效應,營業收入的增長背后,是持續的虧損。而且,奈雪的茶償債能力下降,財務風險增加,已經資不抵債。

2018年、2019年和2020年營業收入分別為10.87億、25.02億、30.57億,同比增長分別為130.17%和22.18%。

營業收入連續增長背后,是奈雪的茶連續三年的虧損。2018年至2020年三年時間分別虧損6972.9萬元、3968.0萬元、20330.2萬元。2020年的高額虧損,原因主要是新冠疫情的影響,和前期高速擴張的投資還沒有完全收回。

根據招股書的說明,2019年奈雪的茶經調整之后的凈虧損縮減為1174萬元,2020年經調整之后的凈利潤為1664萬元。

但是,使奈雪的茶扭虧為盈的主要原因是會計準則調整,剔除了與公司金融負債的相關內容。而其中的公允價值變動項目有時會被當作調節業績和報表的工具。所以,對奈雪的茶經營模式進行分析,調整前的數據才是最客觀的。

另外,奈雪的茶償債能力已經逼近紅線,連續三年出現流動資產不抵流動負債的狀況。2020年,其流動資產為13.3億元,流動負債則為27.28億元。

通過償債能力指標的分析,奈雪的茶未來的償債壓力很大。2020年流動比率僅為0.49,速動比率僅為0.45。2020年資產負債率高達108.17%,已經資不抵債。

對奈雪的茶負債進行拆分發現,奈雪的茶72.97%的負債來源于流動負債,26.53%的負債來源于非流動負債的融資租賃。

但是,奈雪的茶經營現金流長期為正,可見市場對奈雪的產品有需求,奈雪自身有造血能力。

分析公司現金流量表,奈雪的茶現金流量凈額2018年為1.86億,2019年因擴張賬面現金驟減為8129.6萬。2020年現金流量凈額轉增為5.02億。

奈雪的經營現金流足夠好,營收也一直增長,卻長期虧損,為什么呢?

03

深扒奈雪成本和費用:現制茶飲賺錢嗎?

奈雪的茶為什么會出現,經營現金流為正,營收增長,持續虧損,資不抵債的情況?通過對成本費用的分析,海豚智庫的結論是:奈雪的茶毛利持續低迷,過高的成本,始終難以攤薄。

一杯奈雪的茶,成本占比最高的是材料成本,其次是人工成本。

先看材料成本,高端現制茶飲材料成本普遍占比較高,奈雪的茶也并不例外。2018到2020年奈雪的茶的材料成本占總營收比例分別為35.3%、36.6%、37.9%,呈現出連年增加的趨勢。

根據奈雪的茶招股說明書,材料成本又被細分為原材料成本和包裝成本。原材料成本如茶飲、新鮮時令水果、乳制品、果汁等占比變動不大,基本保持在29%左右。

近年來的茶飲水果等原材料的價格一直上漲,但是,在原材料方面奈雪的茶規模較大,需求量多,在供應商當中已經有一定的議價權,實現了一定的規模效應,原材料成本有所控制。

而包裝成本卻是連年攀升。2019年包裝材料成本占總成本同比增長了39.34%,2020年包裝材料成本占總成本同比增長了8.24%。這主要是由于“限塑令”的逐步深化實施,使得茶飲的包裝原材料成本不斷上漲。

再看員工成本,奈雪的茶有兩種產品,現制茶飲和烘培產品,尤其后者,雖然占營收比例不高,卻需要更多的員工來制作。奈雪的茶員工成本占總收益比率變化較小,2020年該項指標為30.1%。2018年至2020年總體維持在30%左右,依然較高。

在不考慮租金開支和配送費、物流倉儲費用的情況下,奈雪的茶材料成本和員工成本就已高達68%,并沒有給其他開支留有余地。再結合費用進行分析,奈雪的茶注定是虧損狀態。

將奈雪的茶和星巴克的毛利率進行對比。2020年奈雪的茶毛利率為33.37%,而星巴克的毛利率為67.92%。星巴克的毛利率約是奈雪的茶兩倍。

從費用角度分析,奈雪的茶的使用權資產折舊和其他租金成本在2018年到2020年呈現出下降的趨勢,2020年占總收益的14.8%。但總體依然較高。對比海底撈,其租金成本僅占營收的3.9%。

可見,奈雪的茶在線下的租金談判中,還沒有強勢的議價權。

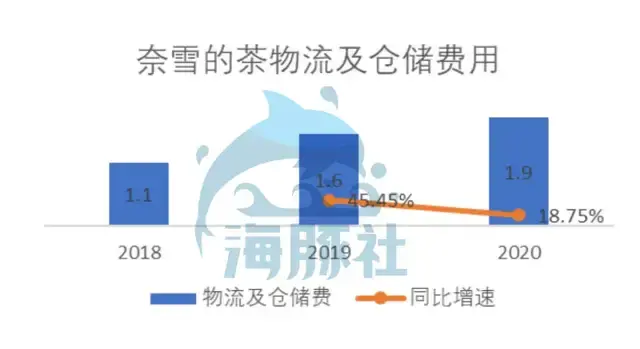

奈雪的茶配送服務費和物流倉儲費用有待優化。奈雪的茶配送服務費占總營收的增長率相對較快,2019年的增長率達到160%,2020年達到111.54%。配送服務費的上漲主要是由于外賣訂單的增長。

奈雪的茶的供應鏈系統還不夠完善。2020年物流及倉儲費用占總營收的比例為1.9%相比于去年同比增長了18.75%。奈雪的茶在全國設置倉庫存放保質期較長的產品,而新鮮的水果等原材料直接輸送至店內,2018年在深圳設立的“中央廚房”負責全國范圍內的烘焙材料的供應。伴隨著奈雪的茶的擴張,需要更加完善的系統來進行門店原材料的運營,減少在物流和倉儲費用方面的消耗。

店越開越多,單店銷售額卻下降;特別是償債能力逼近紅線,這恐怕才是奈雪的茶如此著急ipo的原因——再融不到錢,資金鏈就要斷了。

奈雪大年初一遞交招股書,沖刺“現制茶飲第一股”,除了強占有利的融資渠道,占據資本市場“茶飲第一”的位置,投資人著急退出之外,拯救資金鏈才是最核心的動因。

04

是什么吃掉了奈雪的利潤?

誠然,原材料成本和包裝成本的上漲,是現制茶飲行業共同面臨的問題,高成本之下,無人幸免。畢竟,近年來現制茶飲賽道是最熱門的創業賽道之一, “開一家奶茶店”,“秋天的第一杯奶茶”等等話語無處不在,已經占領了用戶心智。除了拿到巨額融資的高端茶飲喜茶、茶顏悅色、“奶茶界的拼多多”蜜雪冰城之外,還有coco、一點點、貢茶等眾多玩家參與其間,資本和錢流向此間,成本上漲并不意外。

但是,奈雪一直無法盈利,不能全賴在賽道身上,與其自身產品設計、店鋪模型設計有很大關系。

制約其盈利的核心點之一,是產品設計。

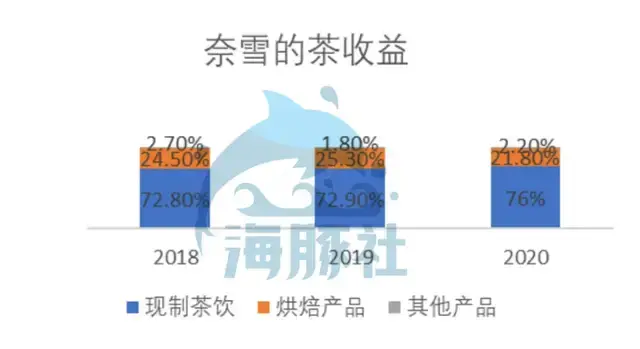

從產品來看,奈雪的茶主打”茶+軟歐包”的復合銷售模式。在奈雪的茶營業收入結構當中,現制茶飲貢獻比率最大,并出現連年增加的態勢。烘焙產品占總收益的比率相對較少。2020年現制茶飲占總收益比率為76.0%,烘焙產品僅占總收益的21.8%。海豚智庫估計,未來,現制茶飲依然會是奈雪的茶的主要收益來源。

由于烘焙產品需要現場制作,導致每店用人數量增加,奈雪的茶標準店每店人數為20到25人,而茶顏悅色平均每店只需要8到10人來運行。奈雪的茶人工成本遠高于同業。

制約其盈利的核心點之二,是坪效(每平方米產生的營業額)。

奈雪的茶著力于打造“第三空間”和“茶+烘焙產品”,主打消費升級和用戶體驗。

所以,奈雪的茶店鋪租賃面積較大,店鋪主要在200到300平米之間,而喜茶的核心店鋪面積為100到150平米,還有不少買完即走的檔口式店鋪。

烘焙產品在店鋪面積和人工方面增加了運營成本,卻沒有帶來相應的收益。茶飲和烘焙產品帶來的營業收入僅為比例為7:3。烘焙產品拉低了奈雪的茶的坪效。

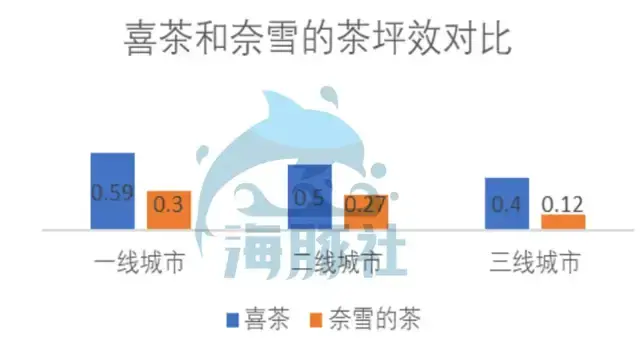

根據久謙中臺數據,相比于喜茶來說,奈雪的茶坪效更低。在一線城市,喜茶的坪效為0.59萬元/平方米/月,奈雪的茶僅為0.3萬元/平方米/月。僅在一線城市,喜茶就比奈雪的茶每平方米每年多出3.48萬元的營業收入。

05

奈雪如何突圍?

現在,奈雪市值低迷,顯然資本對奈雪現有的商業模式不夠感冒。想要更高的市值,奈雪必須證明自己能夠實現規模效應,能夠提升毛利,打開盈利空間。

以奈雪的茶目前的店鋪模型,想要規模化盈利,需要提高單店銷售額,同時降低成本,如何完成這兩個任務呢?

在通往盈利的路上,奈雪首先要保證品牌勢能一直持續,成為各大shoppingmall爭奪的茶飲品牌,在線下租金談判中取得議價權,降低租金成本。

其次,如果現制茶飲賽道激烈的市場競爭告一段落,資本不再加注,中小玩家退出,奈雪能夠成為笑到最后的那幾家之一——用戶除了奈雪、喜茶、茶顏悅色等幾個頭部品牌,別無選擇,奈雪的單店銷售額就能增長,成本就能真正降下來。

但是,奈雪這樣的愿景短期內很難實現。

雖然現制茶飲市場巨大,且近年來市場規模大幅增長,但是比起咖啡行業,現制茶飲行業更像是餐飲行業,產品制作門檻低,同質化嚴重,產品本身永遠都不存在護城河。這個市場長期是紅海市場,不斷有新品牌出現,替代消費者已經不再感興趣的舊品牌——餐飲行業的淘汰率高達80%,80%的人會在一年之內敗退。所以,這個行業有大量加盟品牌,創業者花錢加盟,品牌商以割韭菜心態大收加盟費,短短時間內,品牌就做爛,然后新加盟品牌出現……周而復始。

除了加盟品牌之外,能殺出重圍的直營模式企業,資本就是其最大的護城河,拿到了錢,品牌勢能、上下游的議價權等等,是燒錢就能解決的問題。奈雪急著上市,目的就是資本。

其次,現制茶飲難以成為咖啡那樣的“剛需產品”,消費頻次始終不及咖啡,普及率也不及咖啡。這也是奈雪打造類星巴克的“第三空間”,花費高額成本,卻始終難以對標星巴克的根本原因。

難道這個市場難道就沒有盈利的可能嗎?當然不是,喜茶是目前看來,極有希望盈利的一家。

比起奈雪,喜茶的店鋪小,開了不少買完即走的檔口店鋪,也不做供應鏈繁瑣、人工成本極高,收入貢獻卻很小的烘焙產品。所以,市場觀點認為,喜茶的店鋪更容易復制,模式更容易實現規模效應,能夠在這個紅海市場實現盈利,這是喜茶的估值高于奈雪的茶的主要原因。

所以,為了取得資本的青睞,也為了適應市場,奈雪已經在改變其產品設計和開店模型。按照奈雪的計劃,2021年和2022年,其分別將主要在一線城市和新一線城市開設約300家和350家茶飲店,其中約30%將規劃為標準店(即大門店),70%規劃為奈雪的茶PRO店。奈雪的茶PRO店的開設,利于提高盈利的想象空間。奈雪的茶PRO店面積使用效率更高,人員更精簡,成本端壓力得到大幅緩解。奈雪的茶PRO店移除了現場面包房區域,通過中央廚房預制烘焙產品,簡化門店流程,降低租金及人工成本。

奈雪pro這個新模型,能否幫助奈雪在這個激烈競爭的市場,實現規模效應,持續盈利,還要進一步觀察。

冷鏈服務業務聯系電話:19138199759

標簽:

食品安全網 :https://www.food12331.com

下一篇:奈雪的茶哪款好喝?