冷鏈新聞

冷鏈新聞 企業新聞

企業新聞 展會新聞

展會新聞 物流新聞

物流新聞 冷鏈加盟

冷鏈加盟 冷鏈技術

冷鏈技術 冷鏈服務

冷鏈服務 冷鏈問答

冷鏈問答 網站首頁

網站首頁 冷鏈新聞

冷鏈新聞第十七屆華樽杯200發布: 行業穩健發展,結構性調整中彰顯韌性

2025年10月20日在深圳,中國酒類流通協會發布第十七屆華樽杯《2025年中國酒類品牌價值200名研究報告》。報告顯示,2025年中國酒類品牌價值前200名總價值為99,305.21億元,增速4.26%,在結構性調整中彰顯韌性,繼續保持穩健發展。

(中國酒類流通協會主席團副主席劉員先生為大會致開幕辭)

一、低基數成優勢,黃酒沉寂多年迎來意外增長

黃酒市場在沉寂多年后終于實現了逆勢增長。

2025年酒類品牌價值200名中,黃酒品牌較2024年的684.27億元增長42.91億元,提升6.27%。黃酒頭部品牌古越龍山、會稽山、上海金楓均實現了15%以上的增長,遠高于酒行業整體水平。

黃酒長期受困于“區域酒”標簽,消費集中于江浙滬,全國市場份額長期在低位徘徊。但低基數也有優勢,一旦進入增長通道,勢頭就比較明顯。

黃酒增長主要來自兩方面。一方面是存量市場升級,如上海金楓等通過高端化(如年份酒、手工冬釀)提升單價。另一方面是即飲黃酒的新穎性,打開了年輕化破局的創新之路。如低度易拉罐裝黃酒系列,順利切入了露營、便利店等即飲場景。

(華樽杯組委會執行秘書長陳剛先生解讀第17屆華樽杯報告)

二、流通商自有品牌不可阻擋

酒類流通商在本輪酒行業調整期中表現出強勁韌性,2024-2025年集中度持續提升,頭部企業通過渠道整合與數字化紅利(流通商年均數字化投入增長40%+)、技術賦能(AI選品和動態庫存系統提高周轉效率30%),進行深化變革,實現了規模擴張。前十大流通商品牌價值總和從5,177.44億元增至5,254.41億元,增長1.49%。

自有品牌建設也成為流通商深化變革的亮點。酒仙網自有品牌容大醬酒2025年表現優秀,說明以前的流通賽道是誰拿到好的經銷權(如茅臺的噸位)誰就有優勢,如同沃爾瑪、京東、盒馬的發展,以后可能發展為誰的自有品牌成功誰就有優勢,這可能是所有流通品牌未來的必由之路。

表1:2024-2025年主要酒類流通商品牌價值變化(單位:億元)

拉長時間周期看,后疫情時代(2021-2025年)五年間,酒類流通渠道經歷深度變革,電商渠道強勢崛起,酒仙網復合增長率達27.38%。線下渠道中,傳統批發商面臨轉型壓力,部分區域經銷商出現負增長,渠道扁平化趨勢明顯。

三、醬香、濃香增速回落,白酒仍存變數

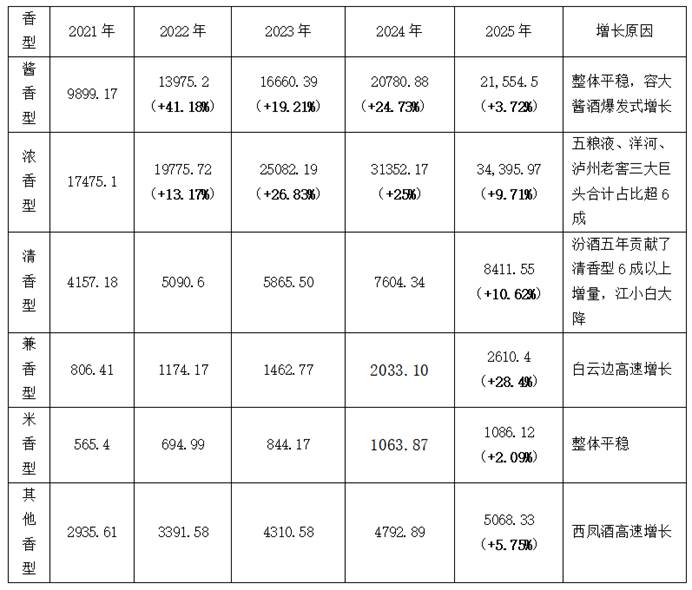

白酒行業頭部品牌格局穩定,茅臺、五糧液繼續引領行業發展,汾酒、瀘州老窖等品牌價值排名上升,顯示出行業內部良性競爭態勢。醬香型白酒總體價值突破21,554.5億元,增長3.72%,但增速回落明顯。許多新生品牌表現優異,例如容大醬酒表現尤為突出,2025年品類價值增幅達90.1%,彰顯了品類創新的活力。汾酒五年來貢獻了清香型白酒6成以上增量,今年繼續帶動清香型白酒品類價值增長10.62%。兼香型白酒在白云邊高速增長的帶動下,品類價值也實現了28.4%的高增長。

需要注意的是,2024-2025年醬香、濃香型價值增速均出現大幅回落,白酒未來的發展仍存在變數。

表2:后疫情時代(2021–2025年)白酒各香型價值變化、增速變化(單位:億元)

四、17年來啤酒頭部品牌首次掉頭朝下,葡萄酒全球同涼熱

2025年排名前三的華潤啤酒、青島啤酒、百威哈爾濱啤酒等啤酒頭部品牌價值均掉頭朝下。這在華樽杯17年以來的測算當中,尚屬首次。

中國葡萄酒行業2024-2025年持續調整。200名中,葡萄酒品牌價值總額從1999.15億元降至1911.71億元,下降4.37%。后疫情時代(2021-2025年)五年間,全球葡萄酒行業集體萎縮,加上進口葡萄酒沖擊和國內消費者偏好轉變,中國葡萄酒行業感受到的仍是一絲涼意。

需要留意的是,往前三年,盡管受疫情嚴重影響,年度200名品牌價值仍能保持20%以上的增長,但今年增幅忽然下降到不足5%。酒類市場在2025年突然失速,這一波調整是暫時回落還是長期走低的開始,仍有待繼續觀察。

華樽杯第十七屆中國酒類品牌價值200名單如下:

冷鏈服務業務聯系電話:19937817614

華鼎冷鏈是一家專注于為餐飲連鎖品牌、工廠商貿客戶提供專業高效的冷鏈物流服務企業,已經打造成集冷鏈倉儲、冷鏈零擔、冷鏈到店、信息化服務、金融為一體的全國化食品凍品餐飲火鍋食材供應鏈冷鏈物流服務平臺。

標簽:

上一篇:華鼎冷鏈與宇通輕卡達成戰略合作,共筑冷鏈產業協同新生態

下一篇:返回列表