冷鏈新聞

冷鏈新聞 企業新聞

企業新聞 展會新聞

展會新聞 物流新聞

物流新聞 冷鏈加盟

冷鏈加盟 冷鏈技術

冷鏈技術 冷鏈服務

冷鏈服務 冷鏈問答

冷鏈問答 網站首頁

網站首頁 冷鏈新聞

冷鏈新聞深受疫情打擊的香港餐飲,再一次將目光瞄準了大陸....

近日,香港餐飲業的“雙雄”大家樂集團和大快活集團雙雙披露2022財年中期報。

財報顯示,在扣除了政府給予的新冠疫情資助后,兩家餐飲品牌都因疫情等陷入了利潤下降,增長乏力的困境。

然而,值得注意的是,在面對幾十年不遇的市場冷冬之時,大家樂和大快活并未像很多內地餐飲連鎖企業一樣選擇關店止損,而是逆勢“抄底”內陸市場擴張。

除了以上兩個品牌外,知名香港餐飲品牌翠華餐廳、太興集團,米芝蓮等同樣都將目光瞄準了大陸市場,似乎想抓住這波疫情機遇,一舉在內陸市場“翻身”。

都說時尚是一場輪回,但餐飲似乎也是一場輪回,曾經香港餐飲是內陸的網紅。

但隨著內陸餐飲品牌的不斷崛起以及香港文化的衰落,香港餐飲在大陸也逐漸風光不再。此次疫情香港餐飲品牌目標一致的押注大陸市場,真能再次迎來“風光時刻”嗎?

01

受新冠疫情影響

香港餐飲普遍“艱難承壓”

疫情之下餐飲生意難做,香港餐飲品牌亦不例外。

雖然香港比大陸更先放開,但因為餐飲限制一直沒有放開以及消費者心懷顧慮的緣故,餐飲品牌們的業績并沒有得到多大改善。

11月初,譚仔國際公布截至2022年9月30日止六個月的中期業績,報告期內,公司實現收益12.62億港元,同比增6.8%;凈利潤為8277.5萬港元,同比降40%。公告稱,收益增加主要由于餐廳數量增加。

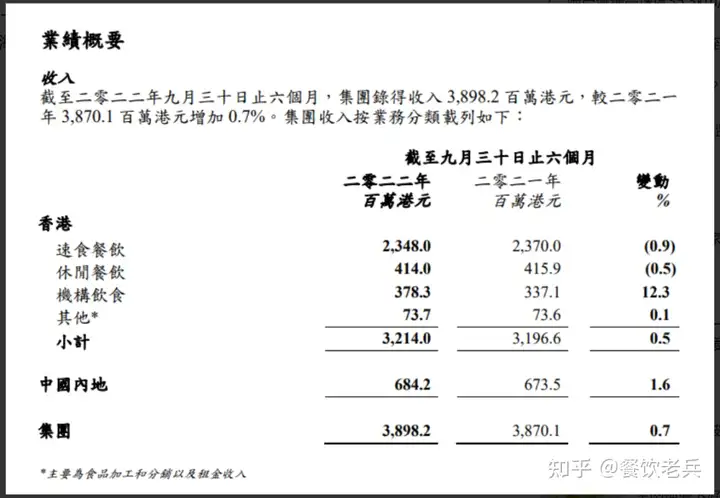

11月28日,大家樂發布了截至9月底的中期財報,營收38.98億港元,同比增0.7%;凈利潤為1.09億港元,同比增33.9%,而在上一年同期其凈利潤則下跌49.96%。

不過,這看似營收與利潤都得到了很大提升背后,主要是因為其獲得了中國香港特區政府的補助0.41億港元,撇除這一筆收入,大家樂實際上經調整的凈利潤下跌了16.30%,依然處于營收凈利雙跌的格局。

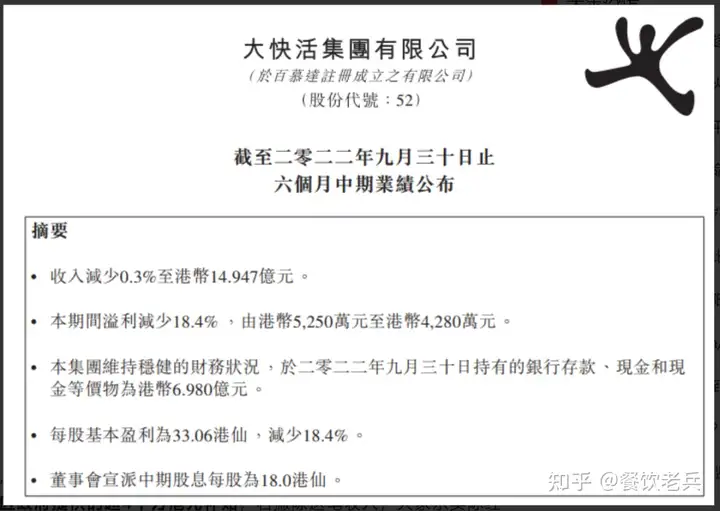

同樣情況的還有港式快餐品牌大快活。

根據財報顯示,截至2022年9月的6個月,大快活營收同比減少0.27%至14.95億港元,凈利潤同比減少18.42%至4282.6萬港元。

據悉,大快活獲得了中國香港特區政府總共1675.2萬港元的補助,拋開這筆錢,大快活的凈利潤實際跌幅更高。

除此之外,翠華餐廳似乎也終于走出了虧損的泥沼。

根據財報顯示,截至2022年9月的6個月,翠華控股實現營收4.15億港元,同比下跌20.50%,凈利潤為4086.7萬港元,上一年同期則虧損3042.8萬港元。

不過,翠華控股得以扭虧為盈,原因在于其出售若干物業獲得收入1.99億港元。刨除這筆錢,翠華餐廳的凈利潤比上一年同期虧損幅度更大。

為何香港餐飲會如此生存艱難呢?疫情是其中重要原因。

受香港第五波新冠疫情的影響,因為政府嚴格限制堂食人數和營業時間等系列政策出臺,導致餐廳客流受到嚴重影響,餐飲上半年普遍處于虧損狀態。

再加上,“香港熱”逐漸退潮,內地游客人數不斷下降,直接影響香港的旅游、零售和餐飲。香港飲食業工會曾表示,香港餐廳“倒閉潮”已經到來。

今年8月9日,蓮香飲食集團在社交平臺宣布,特許經營加盟商蓮香樓及蓮香棧不敵疫情,即日正式結業。

8月28日左右,隨著蓮香樓的倒下,有55年歷史的灣仔大榮華圍村菜也宣布關門大吉。

除此之外,倒閉的餐企還有利寶閣、珍寶海鮮舫.....

02

成本控制難擋毛利下滑

香港餐飲瞄準大陸市場

除了疫情之外,成本上漲帶來的壓力也是香港餐廳承壓原因之一。

據大家樂財報顯示,雖然品牌一直在加大力度精簡成本,比如有一半門店應用了機械人送餐,并對采購、菜單及供應商采取積極管理,以改善成本結構;

但盡管如此,但報告期內的人工成本以及租金成本均同比還是出現了上升,占收入比重也呈現上升趨勢,毛利率依然處于下滑趨勢。

同樣的困境,也出現在大快活等香港餐飲品牌上面。

同時,內陸市場疫情反復不斷,也影響了香港餐飲巨頭業績。根據翠華控股財報顯示,中國內地業務不時受到深圳、珠海、澳門及廣州新冠肺炎疫情影響。

盡管如此,內陸市場依然是當下香港餐飲品牌想要抓住的“救命稻草”。

11月初出臺中期財務報告的譚仔米線就曾表示,公司仍然對中國內地及海外市場的潛力抱有很大期望,目前計劃今年在中國內地開設26家門店。

翠華控股也稱,翠華已將業務發展重心轉移到粵港澳大灣區及諸如海口等其他個別業務區域。

而大家樂、大快活對大陸市場的布局更快。

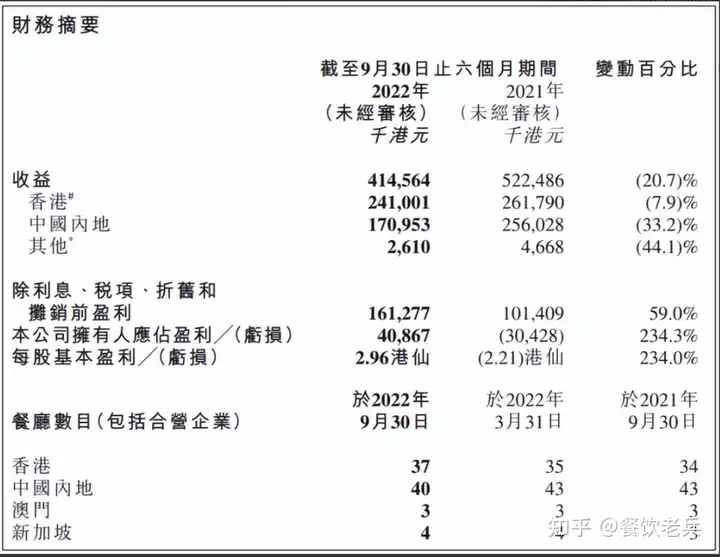

據財報顯示,截至9月底的半年里,大家樂內地門店凈增10家已達146家。其中,僅今年上半年,大家樂在廣東開設了12家門店,創下近年來最快的開店速度。

同時,財報業績會上大家樂還表示,未來三年會持續專注大灣區發展,目標是開到280間門店。

同樣,大快活在業績報中也表示:內地業務的整體表現逐漸步入正軌,并將開設更多店鋪。

據悉,截至2022年9月,大快活在香港擁有餐廳160家,在廣東擁有餐廳22家。

持有敏華冰廳、亞參雞飯的太興集團在財報中的計劃顯示,集團將開店重點放在大灣區城市。

此外,以平價美味著名的香港米芝蓮點心店添好運一樣將目光放在內地市場,目標是將在五年內于內地設立100間添好運門店。

03

文化光環不再

香港餐飲能逆襲嗎?

1990年代,香港茶餐廳北上,避風塘、翠華等茶餐廳相繼在大陸開業,引發了內陸消費者的追捧,高峰時期甚至排隊四五小時,非常火爆。

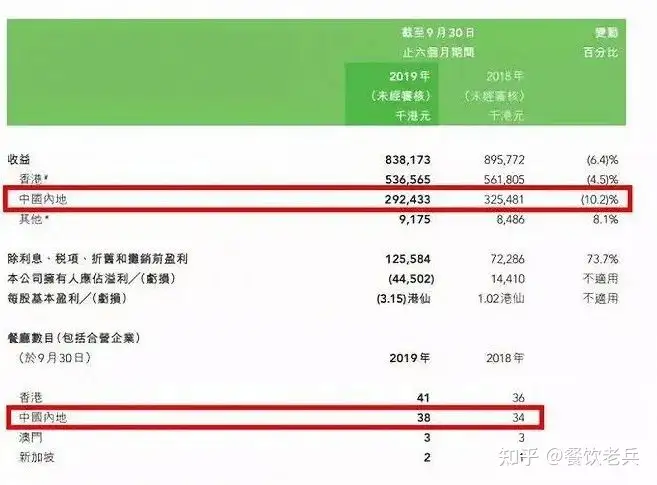

但這段黃金時期不過持續了二十年左右,2014年左右香港餐廳在內地的勢頭就開始一落千丈。

依然以翠華為例,從2014年開始,翠華餐廳在香港的業績就一路下滑。

2016年9月,杭州翠華餐廳關門歇業,翠華的股價由2013年5.75港元的高位,持續下跌至如今的0.41港元,市值縮水逾80%。

2017年10月,大家樂也宣布全面撤出華東市場,只固守廣東。

經過這一波撤離之后,香港餐廳在中國的影響力也急速下降,曾經的餐飲主流,如今已經成為了與越南菜、泰餐、日餐、韓餐等并列的特色餐飲之一。

在這樣的情況下,香港餐廳再一次“瞄準”內陸,能靠大陸市場“逆襲”嗎?

在餐飲O2O看來,可能會比較難,拋開消失的文化濾鏡不談,香港餐廳普遍還存有以下兩個不足之處:

1、跟不上內地餐飲更迭節奏

這些年,隨著內地經濟的不斷攀升,消費市場也急速變化,餐飲更迭速度更是飛快。

前幾年,網紅品牌如趙小姐不等位、黃太吉、很高興遇見你、雕爺牛腩如日中天,但不過兩年的時間,這些品牌就已經消失匿跡。

瑞幸從創立到上市,只花了19個月,進一步驗證了內陸餐飲市場的急速變化。

然而,大概是因為身處環境的緣故,香港餐飲品牌普遍反應有點“慢”。

在內陸餐飲已經開始直播、做小紅書,做私域流量的時候,香港餐廳卻極少能夠跟上內地餐飲步伐。

以微博為例,據悉,敏華冰廳最新一條動態在9月20日;大家樂粉絲數不足八千;而譚仔更無入駐,互動性較弱。

倒是在抖音、美團等渠道,翠華餐廳、大家樂等品牌都跟隨潮流,出臺了不少團購套餐。

2、港餐產品的特色性不強,吸引力不足

與泰餐、日餐等異國特色餐飲不同,香港餐飲是雜合了中西多種餐飲文化形成的特色餐飲,口味上以粵菜居多,背后并沒有深厚的異國文化支撐,特色性本不強。

而中國地大物博,美食文化豐富,支流繁多,麻辣的川菜,香辣的湘菜,清淡的浙江菜系、鮮香的魯菜應有盡有。

這些年,隨著年輕人壓力不斷增大,辣味菜系也逐步變得越來越受歡迎,火鍋、川菜、湘菜大行其道,攻城略地。

相比而言,港餐,特別是港式茶餐廳,依然固守著菠蘿包、干炒河粉、絲襪奶茶等產品,吸引力本就不足。

再加上肥韜、文通冰室、克茗冰室等在場景與產品創新上,都走在前列的新茶餐廳崛起,香港餐飲品牌更難與之競爭。

小結:

當下的香港早已不是曾經的“亞洲四小龍”,正如《從沒落的香港服飾,看懂今日之香港》一文中寫到的那樣,香港的未來,在于融入內地這趟高速發展的列車。

這句話同樣適用于香港餐飲。翠華、大家樂等香港餐飲品牌們要想走出困境,就必須學會跟上內陸市場的餐飲節奏,在產品的創新與消費的本地化層面,做出更多的努力。

-END-

冷鏈服務業務聯系電話:19937817614

華鼎冷鏈是一家專注于為餐飲連鎖品牌、工廠商貿客戶提供專業高效的冷鏈物流服務企業,已經打造成集冷鏈倉儲、冷鏈零擔、冷鏈到店、信息化服務、金融為一體的全國化食品凍品餐飲火鍋食材供應鏈冷鏈物流服務平臺。

標簽: